Задана функция распределения двумерной случайной величины. Двумерная случайная величина

Пусть дана двумерная случайная величина $(X,Y)$.

Определение 1

Законом распределения двумерной случайной величины $(X,Y)$ - называется множество возможных пар чисел $(x_i,\ y_j)$ (где $x_i \epsilon X,\ y_j \epsilon Y$) и их вероятностей $p_{ij}$.

Чаще всего закон распределения двумерной случайной величины записывается в виде таблицы (Таблица 1).

Рисунок 1. Закон распределения двумерной случайной величины.

Вспомним теперь теорему о сложении вероятностей независимых событий.

Теорема 1

Вероятность суммы конечного числа независимых событий ${\ A}_1$, ${\ A}_2$, ... ,$\ {\ A}_n$ вычисляется по формуле:

Пользуясь этой формулой можно получить законы распределения для каждой компоненты двумерной случайной величины, то есть:

Отсюда будет следовать, что сумма всех вероятностей двумерной системы имеет следующий вид:

Рассмотрим подробно (поэтапно) задачу, связанную с понятием закона распределения двумерной случайной величины.

Пример 1

Закон распределения двумерной случайной величины задан следующей таблицей:

Рисунок 2.

Найти законы распределения случайных величин $X,\ Y$, $X+Y$ и проверить в каждом случае выполнение равенства полной суммы вероятностей единице.

- Найдем сначала распределение случайной величины $X$. Случайная величина $X$ может принимать значения $x_1=2,$ $x_2=3$, $x_3=5$. Для нахождения распределения будем пользоваться теоремой 1.

Найдем вначале сумму вероятностей $x_1$ следующим образом:

Рисунок 3.

Аналогично найдем $P\left(x_2\right)$ и $P\left(x_3\right)$:

\ \

Рисунок 4.

- Найдем теперь распределение случайной величины $Y$. Случайная величина $Y$ может принимать значения $x_1=1,$ $x_2=3$, $x_3=4$. Для нахождения распределения будем пользоваться теоремой 1.

Найдем вначале сумму вероятностей $y_1$ следующим образом:

Рисунок 5.

Аналогично найдем $P\left(y_2\right)$ и $P\left(y_3\right)$:

\ \

Значит, закон распределения величины $X$ имеет следующий вид:

Рисунок 6.

Проверим выполнение равенства полной суммы вероятностей:

- Осталось найти закон распределения случайной величины $X+Y$.

Обозначим её для удобства через $Z$: $Z=X+Y$.

Вначале найдем, какие значения может принимать данная величина. Для этого будем попарно складывать значения величин $X$ и $Y$. Получим следующие значения: 3, 4, 6, 5, 6, 8, 6, 7, 9. Теперь, отбрасывая совпавшие величины, получим, что случайная величина $X+Y$ может принимать значения $z_1=3,\ z_2=4,\ z_3=5,\ z_4=6,\ z_5=7,\ z_6=8,\ z_7=9.\ $

Найдем для начала $P(z_1)$. Так как значение $z_1$ единично, то оно находится следующим образом:

Рисунок 7.

Аналогично находятся се вероятности, кроме $P(z_4)$:

Найдем теперь $P(z_4)$ следующим образом:

Рисунок 8.

Значит, закон распределения величины $Z$ имеет следующий вид:

Рисунок 9.

Проверим выполнение равенства полной суммы вероятностей:

Двумерной называют случайную величину (X , Y ), возможные значения которой есть пары чисел (x, у ). Составляющие X и Y , рассматриваемые одновременно, образуют систему двух случайных величин.

Двумерную величину геометрически можно истолковать как случайную точку M (Х ; Y ) на плоскости xOy либо как случайный вектор OM .

Дискретной называют двумерную величину, составляющие которой дискретны.

Непрерывной называют двумерную величину, составляющие которой непрерывны.

Законом распределения вероятностей двумерной случайной величины называют соответствие между возможными значениями и их вероятностями.

Закон распределения дискретной двумерной случайной величины может быть задан: а) в виде таблицы с двойным входом, содержащей возможные значения и их вероятности; б) аналитически, например в виде функции распределения.

Функцией распределения вероятностей двумерной случайной величины называют функцию F(x, у) , определяющую для каждой пары чисел (x, у) вероятность того, что X примет значение, меньшее x, и при этом Y примет значение, меньшее y :

F(x, у) = Р(Х < x, Y < y).

Геометрически это равенство можно истолковать так: F(х, у) есть вероятность того, что случайная точка (X, Y ) попадет в бесконечный квадрант с вершиной (x,y) , расположенный левее и ниже этой вершины.

Иногда вместо термина «функция распределения» используют термин «интегральная функция».

Функция распределения обладает следующими свойствами:

Свойство 1 . Значения функции распределения удовлетворяют двойному неравенству

0 ≤ F (x, у) ≤ 1.

Свойство 2 . Функция распределения есть неубывающая функция по каждому аргументу :

F(x 2 , y) ≥ F(x 1 , y), если x 2 > x 1 ,

F(x, y 2) ≥ F(x, y 1), если y 2 > y 1 .

Свойство 3 . Имеют место предельные соотношения :

1) F(–∞, y) = 0,

3) F(–∞, –∞) = 0,

2) F(x, –∞) = 0,

4) F(∞, ∞) = 1.

Свойство 4 . а) При у =∞ функция распределения системы становится функцией распределения составляющей X :

F(x, ∞) = F 1 (x).

б) При x = ∞ функция распределения системы становится функцией распределения составляющей Y :

F(∞, y) = F 2 (y).

Используя функцию распределения, можно найти вероятность попадания случайной точки в прямоугольник x 1 < X < x 2 , y 1 < Y < у 2 :

P(x 1 < X < x 2 , y 1 < Y < у 2) = – .

Плотностью совместного распределения вероятностей (двумерной плотностью вероятности) непрерывной двумерной случайной величины называют вторую смешанную производную от функции распределения:

Иногда вместо термина «двумерная плотность вероятности» используют термин «дифференциальная функция системы».

Плотность совместного распределения можно рассматривать как предел отношения вероятности попадания случайной точки в прямоугольник со сторонами Dx и Dy к площади этого прямоугольника, когда обе его стороны стремятся к нулю; геометрически ее можно истолковать как поверхность, которую называют поверхностью распределения .

Зная плотность распределения, можно найти функцию распределения по формуле

Вероятность попадания случайной точки (X, Y) в область D определяется равенством

![]()

Двумерная плотность вероятности обладает следующими свойствами:

Свойство 1 . Двумерная плотность вероятности неотрицательна :

f(x,y) ≥ 0.

Свойство 2 . Двойной несобственный интеграл с бесконечными пределами от двумерной плотности вероятности равен единице :

В частности, если все возможные значения (X, У) принадлежат конечной области D, то

![]()

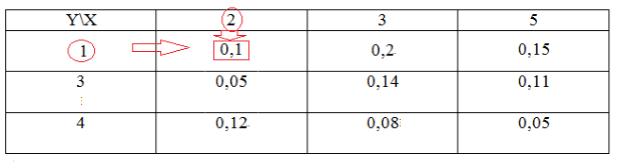

226. Задано распределение вероятностей дискретной двумерной случайной величины:

Найти законы распределения составляющих.

228. Задана функция распределения двумерной случайной величины

Найти вероятность попадания случайной точки (X, Y x = 0, x = p/4, y = p/6, y = p/3.

229. Найти вероятность попадания случайной точки (X, Y ) в прямоугольник, ограниченный прямыми x = 1, x = 2, y = 3, y = 5, если известна функция распределения

230. Задана функция распределения двумерной случайной величины

Найти двумерную плотность вероятности системы.

231. В круге x 2 + y 2 ≤ R 2 двумерная плотность вероятности ; вне круга f(x, y)= 0. Найти: а) постоянную C ; б) вероятность попадания случайной точки (X, Y ) в круг радиуса r = 1 с центром в начале координат, если R = 2.

232. В первом квадранте задана функция распределения системы двух случайных величин F(x, y) = 1 + 2 - x – 2 - y + 2 - x- y . Найти: а) двумерную плотность вероятности системы; б) вероятность попадания случайной точки (X, Y ) в треугольник с вершинами A (1; 3), B (3; 3), C (2; 8).

8.2. Условные законы распределения вероятностей составляющих

дискретной двумерной случайной величины

Пусть составляющие X и Y дискретны и имеют соответственно следующие возможные значения: x 1 , x 2 , …, x n ; y 1 , y 2 , …, y m .

Условным распределением составляющей X при Y=y j (j сохраняет одно и то же значение при всех возможных значениях X) называют совокупность условных вероятностей

p(x 1 |y j), p(x 2 |y j), …, p(x n |y j).

Аналогично определяется условное распределение Y.

Условные вероятности составляющих X и Y вычисляют соответственно по формулам

Для контроля вычислений целесообразно убедиться, что сумма вероятностей условного распределения равна единице.

233. Задана дискретная двумерная случайная величина (X, Y ):

Найти: а) условный закон распределения X при условии, что Y =10; б) условный закон распределения Y при условии, что X =6.

8.3. Отыскание плотностей и условных законов распределения

составляющих непрерывной двумерной случайной величины

Плотность распределения одной из составляющих равна несобственному интегралу с бесконечными пределами от плотности совместного распределения системы, причем переменная интегрирования соответствует другой составляющей:

Здесь предполагается, что возможные значения каждой из составляющих принадлежат всей числовой оси; если же возможные значения принадлежат конечному интервалу, то в качестве пределов интегрирования принимают соответствующие конечные числа.

Условной плотностью распределения составляющей X при заданном значении Y = y называют отношение плотности совместного распределения системы к плотности распределения составляющей Y :

Аналогично определяется условная плотность распределения составляющей Y :

Если условные плотности распределения случайных величин X и Y равны их безусловным плотностям, то такие величины независимы.

Равномерным называют распределение двумерной непрерывной случайной величины (X, Y ), если в области, которой принадлежат все возможные значения (x, у ), плотность совместного распределения вероятностей сохраняет постоянное значение.

235. Задана плотность совместного распределения непрерывной двумерной случайной величины (X, Y)

![]()

Найти: а) плотности распределения составляющих; б) условные плотности распределения, составляющих.

236. Плотность совместного распределения непрерывной двумерной случайной величины (X, Y )

Найти: а) постоянный множитель C ; б) плотности распределения составляющих; в) условные плотности распределения составляющих.

237. Непрерывная двумерная случайная величина (X, У ) распределена равномерно внутри прямоугольника с центром симметрии в начале координат и сторонами 2а и 2b, параллельными координатным осям. Найти: а) двумерную плотность вероятности системы; б) плотности распределения составляющих.

238. Непрерывная двумерная случайная величина (X, У ) равномерно распределена внутри прямоугольного треугольника с вершинами O (0; 0), А (0; 8), В (8;0). Найти: а) двумерную плотность вероятности системы; б) плотности и условные плотности распределения составляющих.

8.4. Числовые характеристики непрерывной системы

двух случайных величин

Зная плотности распределения составляющих X и Y непрерывной двумерной случайной величины (X, У), можно найти их математические ожидания и дисперсии:

Иногда удобнее использовать формулы, содержащие двумерную плотность вероятности (двойные интегралы берутся по области возможных значений системы):

Начальным, моментом n k, s порядка k+s системы (X, Y ) называют математическое ожидание произведения X k Y s :

n k, s = M.

В частности,

n 1,0 = M(X), n 0,1 = M(Y).

Центральным моментом m k, s порядка k+s системы (X, Y ) называют математическое ожидание произведения отклонений соответственно k -й и s -й степеней:

m k, s = M{ k ∙ s }.

В частности,

m 1,0 =M = 0, m 0,1 = M = 0;

m 2,0 =M 2 = D(X), m 0,2 = M 2 = D(Y);

Корреляционным моментом m xу системы (X, Y ) называют центральный момент m 1,1 порядка 1 + 1:

m xу = M{ ∙ }.

Коэффициентом корреляции величин X и Y называют отношение корреляционного момента к произведению средних квадратических отклонений этих величин:

r xy = m xy / (s x s y).

Коэффициент корреляции – безразмерная величина, причем |r xy | ≤ 1. Коэффициент корреляции служит для оценки тесноты линейной связи между X и Y : чем ближе абсолютная величина коэффициента корреляции к единице, тем связь сильнее; чем ближе абсолютная величина коэффициента корреляции к нулю, тем связь слабее.

Коррелированными называют две случайные величины, если их корреляционный момент отличен от нуля.

Некоррелированными называют две случайные величины, если их корреляционный момент равен нулю.

Две коррелированные величины также и зависимы; если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными. Из независимости двух величин следует их некоррелированность, но из некоррелированности еще нельзя сделать вывод о независимости этих величин (для нормально распределенных величин из некоррелированности этих величин вытекает их независимость).

Для непрерывных величин X и Y корреляционный момент может быть найден по формулам:

239. Задана плотность совместного распределения непрерывной двумерной случайной величины (X, Y):

Найти: а) математические ожидания; б) дисперсии составляющих X и Y.

240. Задана плотность совместного распределения непрерывной двумерной случайной величины (X, Y):

Найти математические ожидания и дисперсии составляющих.

241. Задана плотность совместного распределения непрерывной двумерной случайной величины (X, Y): f(x, y) = 2 cosx cosy в квадрате 0 ≤ x ≤p/4, 0 ≤ y ≤p/4; вне квадрата f(x, y) = 0. Найти математические ожидания составляющих.

242. Доказать, что если двумерную плотность вероятности системы случайных величин (X, Y ) можно представить в виде произведения двух функций, одна из которых зависит только от x , а другая – только от y , то величины X и Y независимы.

243. Доказать, что если X и Y связаны линейной зависимостью Y = aX + b , то абсолютная величина коэффициента корреляции равна единице.

Решение . По определению коэффициента корреляции,

r xy = m xy / (s x s y).

m xу = M{ ∙ }. (*)

Найдем математическое ожидание Y :

M(Y) = M = aM(X) + b. (**)

Подставив (**) в (*), после элементарных преобразований получим

m xу = aM 2 = aD(X) = as 2 x .

Учитывая, что

Y – M(Y) = (aX + b) – (aM(X) + b) = a,

найдем дисперсию Y :

D(Y) = M 2 = a 2 M 2 = a 2 s 2 x .

Отсюда s y = |a|s x . Следовательно, коэффициент корреляции

![]()

Если a > 0, то r xy = 1; если a < 0, то r xy = –1.

Итак, |r xy | = 1, что и требовалось доказать.

Определение. Если на одном и том же пространстве элементарных событий заданы две случайные величины Х и Y, то говорят, что задана двумерная случайная величина (Х,Y) .

Пример. Станок штампует стальные плитки. Контролируются длина Х и ширина Y . − двумерная СВ.

СВ Х и Y имеют свои функции распределения и прочие характеристики.

Определение. Функцией распределения двумерной случайной величины (Х,Y) называется функция .

Определение. Законом распределения дискретной двумерной случайной величины (Х, Y) называется таблица

| … | ||||

| … | ||||

Для двумерной дискретной СВ .

Свойства :

2) если , то ; если , то ;

4) − функция распределения Х ;

− функция распределения Y.

Вероятность попадания значений двумерной СВ в прямоугольник:

Определение. Двумерная случайная величина (Х,Y) называется непрерывной , если ее функция распределения непрерывна на и имеет всюду (за исключением, быть может, конечного числа кривых) непрерывную смешанную частную производную 2-го порядка .

Определение. Плотностью совместного распределения вероятностей двумерной непрерывной СВ называется функция .

Тогда, очевидно, .

Пример 1. Двумерная непрерывная СВ задана функцией распределения

Тогда плотность распределения имеет вид

Пример 2. Двумерная непрерывная СВ задана плотностью распределения

Найдем ее функцию распределения:

Свойства :

3) для любой области .

Пусть известна плотность совместного распределения . Тогда плотность распределения каждой из составляющих двумерной СВ находится следующим образом:

Пример 2 (продолжение).

Плотности распределения составляющий двумерной СВ некоторые авторы называют маргинальными плотностями распределения вероятностей.

Условные законы распределения составляющих системы дискретных СВ.

Условная вероятность , где .

Условный закон распределения составляющей Х при :

| Х | … | |||

| Р | … |

Аналогично для , где .

Составим условный закон распределения Х при Y= 2.

Тогда условный закон распределения

| Х | -1 | ||

| Р |

Определение. Условной плотностью распределения составляющей Х при заданном значении Y=y называется .

Аналогично: .

Определение. Условным математическим ожиданием дискретной СВ Y при называется , где − см. выше.

Следовательно, .

Для непрерывной СВ Y .

Очевидно, что является функцией аргумента х . Эта функция называется функцией регрессии Y на Х .

Аналогично определяется функция регрессии Х на Y : .

Теорема 5. (О функции распределения независимых СВ)

СВ Х и Y

Следствие. Непрерывные СВ Х и Y являются независимыми тогда и только тогда, когда .

В примере 1 при . Следовательно, СВ Х и Y независимые.

Числовые характеристики составляющих двумерной случайной величины

Для дискретной СВ:

Для непрерывной СВ: .

Дисперсия и среднее квадратическое отклонение для всех СВ определяются по одним и тем же известным нам формулам:

Определение. Точка называется центром рассеивания двумерной СВ .

Определение.Ковариацией (корреляционным моментом) СВ называется

Для дискретной СВ: .

Для непрерывной СВ: .

Формула для вычисления: .

Для независимых СВ .

Неудобством характеристики является ее размерность (квадрат единицы измерения составляющих). От этого недостатка свободна следующая величина.

Определение. Коэффициентом корреляции СВ Х и Y называется

Для независимых СВ .

Для любой пары СВ . Известно, что тогда и только тогда, когда , где .

Определение. СВ Х и Y называются некоррелированными , если .

Связь между коррелированностью и зависимостью СВ:

− если СВ Х и Y коррелированы, т.е. , то они зависимы; обратное не верно;

− если СВ Х и Y независимы, то ; обратное не верно.

Замечание 1. Если СВ Х и Y распределены по нормальному закону и , то они независимы.

Замечание 2. Практическое значение в качестве меры зависимости оправдано лишь тогда, когда совместное распределение пары нормально или приближенно нормально. Для произвольных СВ Х и Y можно прийти к ошибочному выводу, т.е. может быть даже тогда, когда Х и Y связаны строгой функциональной зависимостью.

Замечание3. В математической статистике корреляцией называют вероятностную (статистическую) зависимость между величинами, не имеющую, вообще говоря, строго функционального характера. Корреляционная зависимость возникает тогда, когда одна из величин зависит не только от данной второй, но и от ряда случайных факторов, или когда среди условий, от которых зависит одна или другая величина, имеются общие для них обеих условия.

Пример 4. Для СВ Х и Y из примера 3 найти .

Решение.

Пример 5. Дана плотность совместного распределения двумерной СВ .

Довольно часто при изучении случайных величин приходится иметь дело с двумя, тремя и даже большим числом случайных величин. Например, двумерной случайной величиной $\left(X,\ Y\right)$ будет описываться точка попадания снаряда, где случайные величины $X,\ Y$ абсцисса и ордината соответственно. Успеваемость наудачу взятого студента в период сессии характеризуется $n$-мерной случайной величиной $\left(X_1,\ X_2,\ \dots ,\ X_n\right)$, где случайные величины $X_1,\ X_2,\ \dots ,\ X_n$ - это оценки, проставленные в зачетной книжке по различным дисциплинам.

Набор $n$ случайных величин $\left(X_1,\ X_2,\ \dots ,\ X_n\right)$ называется случайным вектором . Мы ограничимся рассмотрением случая $\left(X,\ Y\right)$.

Пусть $X$ - дискретная случайная величина с возможными значениями $x_1,x_2,\ \dots ,\ x_n$, а $Y$ - дискретная случайная величина с возможными значениями $y_1,y_2,\ \dots ,\ y_n$.

Тогда дискретная двумерная случайная величина $\left(X,\ Y\right)$ может принимать значения $\left(x_i,\ y_j\right)$ с вероятностями $p_{ij}=P\left(\left(X=x_i\right)\left(Y=y_j\right)\right)=P\left(X=x_i\right)P\left(Y=y_j|X=x_i\right)$. Здесь $P\left(Y=y_j|X=x_i\right)$ - это условная вероятность того, что случайная величина $Y$ примет значение $y_j$ при условии, что случайная величина $X$ приняла значение $x_i$.

Вероятность того, что случайная величина $X$ примет значение $x_i$, равна $p_i=\sum_j{p_{ij}}$. Вероятность того, что случайная величина $Y$ примет значение $y_j$, равна $q_j=\sum_i{p_{ij}}$.

$$P\left(X=x_i|Y=y_j\right)={{P\left(\left(X=x_i\right)\left(Y=y_j\right)\right)}\over {P\left(Y=y_j\right)}}={{p_{ij}}\over {q_j}}.$$

$$P\left(Y=y_j|X=x_i\right)={{P\left(\left(X=x_i\right)\left(Y=y_j\right)\right)}\over {P\left(X=x_i\right)}}={{p_{ij}}\over {p_i}}.$$

Пример 1 . Задано распределение двумерной случайной величины:

$\begin{array}{|c|c|}

\hline

X\backslash Y & 2 & 3 \\

\hline

-1 & 0,15 & 0,25 \\

\hline

0 & 0,28 & 0,13 \\

\hline

1 & 0,09 & 0,1 \\

\hline

\end{array}$

Определим законы распределения случайных величин $X$ и $Y$. Найдем условные распределения случайной величины $X$ при условии $Y=2$ и случайной величины $Y$ при условии $X=0$.

Заполним следующую таблицу:

$\begin{array}{|c|c|}

\hline

X\backslash Y & 2 & 3 & p_i & p_{ij}/q_1 \\

\hline

-1 & 0,15 & 0,25 & 0,4 & 0,29 \\

\hline

0 & 0,28 & 0,13 & 0,41 & 0,54 \\

\hline

1 & 0,09 & 0,1 & 0,19 & 0,17 \\

\hline

q_j & 0,52 & 0,48 & 1 & \\

\hline

p_{ij}/p_2 & 0,68 & 0,32 & & \\

\hline

1 & 0,09 & 0,1 \\

\hline

\end{array}$

Поясним, как заполняется таблица. Значения первых трех столбцов первых четырех строк взяты из условия. Сумму чисел $2$-го и $3$-го столбцов $2$-й ($3$-й) строки укажем в $4$-м столбце $2$-й ($3$-й) строки. Сумму чисел $2$-го и $3$-го столбцов $4$-й строки укажем в $4$-м столбце $4$-й строки.

Сумму чисел $2$-й, $3$-й и $4$-й строк $2$-го ($3$-го) столбца запишем в $5$-й строке $2$-го ($3$-го) столбца. Каждое число $2$-го столбца делим на $q_1=0,52$, результат округляем до двух цифр после запятой и пишем в $5$-м столбце. Числа из $2$-го и $3$-го столбцов $3$-й строки делим на $p_2=0,41$, результат округляем до двух цифр после запятой и пишем в последней строке.

Тогда закон распределения случайной величины $X$ имеет следующий вид.

$\begin{array}{|c|c|}

\hline

X & -1 & 0 & 1 \\

\hline

p_i & 0,4 & 0,41 & 0,19 \\

\hline

\end{array}$

Закон распределения случайной величины $Y$.

$\begin{array}{|c|c|}

\hline

Y & 2 & 3 \\

\hline

q_j & 0,52 & 0,48 \\

\hline

\end{array}$

Условное распределение случайной величины $X$ при условии $Y=2$ имеет следующий вид.

$\begin{array}{|c|c|}

\hline

X & -1 & 0 & 1 \\

\hline

p_{ij}/q_1 & 0,29 & 0,54 & 0,17 \\

\hline

\end{array}$

Условное распределение случайной величины $Y$ при условии $X=0$ имеет следующий вид.

$\begin{array}{|c|c|}

\hline

Y & 2 & 3 \\

\hline

p_{ij}/p_2 & 0,68 & 0,32 \\

\hline

\end{array}$

Пример 2 . Имеем шесть карандашей, среди которых два красных. Раскладываем карандаши в две коробки. В первую кладут $2$ штуки, а во вторую тоже два. $X$ - количество красных карандашей в первой коробке, a $Y$ - во второй. Написать закон распределения системы случайных величин $(X,\ Y)$.

Пусть дискретная случайная величина $X$ - количество красных карандашей в первой коробке, а дискретная случайная величина $Y$ - количество красных карандашей во второй коробке. Возможные значения случайных величин $X,\ Y$ соответственно $X:0,\ 1,\ 2$, $Y:0,\ 1,\ 2$. Тогда дискретная двумерная случайная величина $\left(X,\ Y\right)$ может принимать значения $\left(x,\ y\right)$ с вероятностями $P=P\left(\left(X=x\right)\times \left(Y=y\right)\right)=P\left(X=x\right)\times P\left(Y=y|X=x\right)$, где $P\left(Y=y|X=x\right)$ - условная вероятность того, что случайная величина $Y$ примет значение $y$ при условии, что случайная величина $X$ приняла значение $x$. Изобразим соответствие между значениями $\left(x,\ y\right)$ и вероятностями $P\left(\left(X=x\right)\times \left(Y=y\right)\right)$ в виде следующей таблицы.

$\begin{array}{|c|c|}

\hline

X\backslash Y & 0 & 1 & 2 \\

\hline

0 & {{1}\over {15}} & {{4}\over {15}} & {{1}\over {15}} \\

\hline

1 & {{4}\over {15}} & {{4}\over {15}} & 0 \\

\hline

2 & {{1}\over {15}} & 0 & 0 \\

\hline

\end{array}$

По строкам такой таблицы указываются значения $X$, а по столбцам значения $Y$, тогда вероятности $P\left(\left(X=x\right)\times \left(Y=y\right)\right)$ указываются на пересечении соответствующей строки и столбца. Рассчитаем вероятности, используя классическое определение вероятности и теорему произведения вероятностей зависимых событий.

$$P\left(\left(X=0\right)\left(Y=0\right)\right)={{C^2_4}\over {C^2_6}}\cdot {{C^2_2}\over {C^2_4}}={{6}\over {15}}\cdot {{1}\over {6}}={{1}\over {15}};$$

$$P\left(\left(X=0\right)\left(Y=1\right)\right)={{C^2_4}\over {C^2_6}}\cdot {{C^1_2\cdot C^1_2}\over {C^2_4}}={{6}\over {15}}\cdot {{2\cdot 2}\over {6}}={{4}\over {15}};$$

$$P\left(\left(X=0\right)\left(Y=2\right)\right)={{C^2_4}\over {C^2_6}}\cdot {{C^2_2}\over {C^2_4}}={{6}\over {15}}\cdot {{1}\over {6}}={{1}\over {15}};$$

$$P\left(\left(X=1\right)\left(Y=0\right)\right)={{C^1_2\cdot C^1_4}\over {C^2_6}}\cdot {{C^2_3}\over {C^2_4}}={{2\cdot 4}\over {15}}\cdot {{3}\over {6}}={{4}\over {15}};$$

$$P\left(\left(X=1\right)\left(Y=1\right)\right)={{C^1_2\cdot C^1_4}\over {C^2_6}}\cdot {{C^1_1\cdot C^1_3}\over {C^2_4}}={{2\cdot 4}\over {15}}\cdot {{1\cdot 3}\over {6}}={{4}\over {15}};$$

$$P\left(\left(X=2\right)\left(Y=0\right)\right)={{C^2_2}\over {C^2_6}}\cdot {{C^2_4}\over {C^2_4}}={{1}\over {15}}\cdot 1={{1}\over {15}}.$$

Поскольку в законе распределения (полученной таблице) все множество событий образует полную группу событий, то сумма вероятностей должна быть равна 1. Проверим это:

$$\sum_{i,\ j}{p_{ij}}={{1}\over {15}}+{{4}\over {15}}+{{1}\over {15}}+{{4}\over {15}}+{{4}\over {15}}+{{1}\over {15}}=1.$$

Функция распределения двумерной случайной величины

Функцией распределения двумерной случайной величины $\left(X,\ Y\right)$ называется функция $F\left(x,\ y\right)$, которая для любых действительных чисел $x$ и $y$ равна вероятности совместного выполнения двух событий $\left\{X < x\right\}$ и $\left\{Y < y\right\}$. Таким образом, по определению

$$F\left(x,\ y\right)=P\left\{X < x,\ Y < y\right\}.$$

Для дискретной двумерной случайной величины функция распределения находится путем суммирования всех вероятностей $p_{ij}$, для которых $x_i < x,\ y_j < y$, то есть

$$F\left(x,\ y\right)=\sum_{x_i < x}{\sum_{y_j < y}{p_{ij}}}.$$

Свойства функции распределения двумерной случайной величины.

1 . Функция распределения $F\left(x,\ y\right)$ является ограниченной, то есть $0\le F\left(x,\ y\right)\le 1$.

2 . $F\left(x,\ y\right)$ не убывающая для каждого из своих аргументов при фиксированном другом, то есть $F\left(x_2,\ y\right)\ge F\left(x_1,\ y\right)$ при $x_2>x_1$, $F\left(x,\ y_2\right)\ge F\left(x,\ y_1\right)$ при $y_2>y_1$.

3 . Если хотя бы один из аргументов принимает значение $-\infty $, то функция распределения будет равна нулю, то есть $F\left(-\infty ,\ y\right)=F\left(x,\ -\infty \right),\ F\left(-\infty ,\ -\infty \right)=0$.

4 . Если оба аргумента принимают значение $+\infty $, то функция распределения будет равна $1$, то есть $F\left(+\infty ,\ +\infty \right)=1$.

5 . В том случае, когда ровно один из аргументов принимает значение $+\infty $, функция распределения $F\left(x,\ y\right)$ становится функцией распределения случайной величины, соответствующей другому элементу, то есть $F\left(x,\ +\infty \right)=F_1\left(x\right)=F_X\left(x\right),\ F\left(+\infty ,\ y\right)=F_y\left(y\right)=F_Y\left(y\right)$.

6 . $F\left(x,\ y\right)$ является непрерывной слева для каждого из своих аргументов, то есть

$${\mathop{lim}_{x\to x_0-0} F\left(x,\ y\right)\ }=F\left(x_0,\ y\right),\ {\mathop{lim}_{y\to y_0-0} F\left(x,\ y\right)\ }=F\left(x,\ y_0\right).$$

Пример 3 . Пусть дискретная двумерная случайная величина $\left(X,\ Y\right)$ задана рядом распределения.

$\begin{array}{|c|c|}

\hline

X\backslash Y & 0 & 1 \\

\hline

0 & {{1}\over {6}} & {{2}\over {6}} \\

\hline

1 & {{2}\over {6}} & {{1}\over {6}} \\

\hline

\end{array}$

Тогда функция распределения:

$F(x,y)=\left\{\begin{matrix}

0,\ при\ x\le 0,\ y\le 0 \\

0,\ при\ x\le 0,\ 0 < y\le 1 \\

0,\ при\ x\le 0,\ y>1 \\

0,\ при\ 0 < x\le 1,\ y\le 0 \\

{{1}\over {6}},\ при\ 0 < x\le 1,\ 0 < y\le 1 \\

{{1}\over {6}}+{{2}\over {6}}={{1}\over {2}},\ при\ 0 < x\le 1,\ y>1 \\

0,\ при\ x>1,\ y\le 0 \\

{{1}\over {6}}+{{2}\over {6}}={{1}\over {2}},\ при\ x>1,\ 0 < y\le 1 \\

{{1}\over {6}}+{{2}\over {6}}+{{2}\over {6}}+{{1}\over {6}}=1,\ при\ x>1,\ y>1 \\

\end{matrix}\right.$

Упорядоченная пара (X , Y) случайных величин X и Y называется двумерной случайной величиной, или случайным вектором двумерного пространства. Двумерная случайная величина (X,Y) называется также системой случайных величина X и Y. Множество всех возможных значений дискретной случайной величины с их вероятностями называется законом распределения этой случайной величины. Дискретная двумерная случайная величина (X , Y) считается заданной, если известен ее закон распределения:

P(X=x i , Y=y j) = p ij , i=1,2...,n, j=1,2...,m

Назначение сервиса . С помощью сервиса по заданному закону распределения можно найти:

- ряды распределения X и Y, математическое ожидание M[X], M[Y], дисперсию D[X], D[Y];

- ковариацию cov(x,y), коэффициент корреляции r x,y , условный ряд распределения X, условное математическое ожидание M;

Инструкция . Укажите размерность матрицы распределения вероятностей (количество строк и столбцов) и ее вид. Полученное решение сохраняется в файле Word .

Пример №1 . Двумерная дискретная случайная величина имеет таблицу распределения:

| Y/X | 1 | 2 | 3 | 4 |

| 10 | 0 | 0,11 | 0,12 | 0,03 |

| 20 | 0 | 0,13 | 0,09 | 0,02 |

| 30 | 0,02 | 0,11 | 0,08 | 0,01 |

| 40 | 0,03 | 0,11 | 0,05 | q |

Решение. Величину q найдем из условия Σp ij = 1

Σp ij = 0,02 + 0,03 + 0,11 + … + 0,03 + 0,02 + 0,01 + q = 1

0.91+q = 1. Откуда q = 0.09

Пользуясь формулой ∑P(xi

,yj

) = pi

(j=1..n), находим ряд распределения X.

M[y] = 1*0.05 + 2*0.46 + 3*0.34 + 4*0.15 = 2.59

Дисперсия D[Y] = 1 2 *0.05 + 2 2 *0.46 + 3 2 *0.34 + 4 2 *0.15 - 2.59 2 = 0.64

Среднее квадратическое отклонение σ(y) = sqrt(D[Y]) = sqrt(0.64) = 0.801

Ковариация

cov(X,Y) = M - M[X]·M[Y] = 2·10·0.11 + 3·10·0.12 + 4·10·0.03 + 2·20·0.13 + 3·20·0.09 + 4·20·0.02 + 1·30·0.02 + 2·30·0.11 + 3·30·0.08 + 4·30·0.01 + 1·40·0.03 + 2·40·0.11 + 3·40·0.05 + 4·40·0.09 - 25.2 · 2.59 = -0.068

Коэффициент корреляции

r xy = cov(x,y)/σ(x)&sigma(y) = -0.068/(11.531*0.801) = -0.00736

Пример 2 . Данные статистической обработки сведений относительно двух показателей X и Y отражены в корреляционной таблице. Требуется:

- написать ряды распределения для X и Y и вычислить для них выборочные средние и выборочные средние квадратические отклонения;

- написать условные ряды распределения Y/x и вычислить условные средние Y/x;

- изобразить графически зависимость условных средних Y/x от значений X;

- рассчитать выборочный коэффициент корреляции Y на X;

- написать выборочное уравнение прямой регрессии;

- изобразить геометрически данные корреляционной таблицы и построить прямую регрессии.

Множество всех возможных значений дискретной случайной величины с их вероятностями называется законом распределения этой случайной величины.

Дискретная двумерная случайная величина (X,Y) считается заданной, если известен ее закон распределения:

P(X=x i , Y=y j) = p ij , i=1,2...,n, j=1,2..,m

| X / Y | 20 | 30 | 40 | 50 | 60 |

| 11 | 2 | 0 | 0 | 0 | 0 |

| 16 | 4 | 6 | 0 | 0 | 0 |

| 21 | 0 | 3 | 6 | 2 | 0 |

| 26 | 0 | 0 | 45 | 8 | 4 |

| 31 | 0 | 0 | 4 | 6 | 7 |

| 36 | 0 | 0 | 0 | 0 | 3 |

1. Зависимость случайных величин X и Y .

Находим ряды распределения X и Y.

Пользуясь формулой ∑P(xi ,yj ) = pi (j=1..n), находим ряд распределения X. Математическое ожидание M[Y] .

M[y] = (20*6 + 30*9 + 40*55 + 50*16 + 60*14)/100 = 42.3

Дисперсия D[Y] .

D[Y] = (20 2 *6 + 30 2 *9 + 40 2 *55 + 50 2 *16 + 60 2 *14)/100 - 42.3 2 = 99.71

Среднее квадратическое отклонение σ(y) .

Поскольку, P(X=11,Y=20) = 2≠2·6, то случайные величины X и Y зависимы .

2. Условный закон распределения X .

Условный закон распределения X(Y=20) .

P(X=11/Y=20) = 2/6 = 0.33

P(X=16/Y=20) = 4/6 = 0.67

P(X=21/Y=20) = 0/6 = 0

P(X=26/Y=20) = 0/6 = 0

P(X=31/Y=20) = 0/6 = 0

P(X=36/Y=20) = 0/6 = 0

Условное математическое ожидание M = 11*0.33 + 16*0.67 + 21*0 + 26*0 + 31*0 + 36*0 = 14.33

Условная дисперсия D = 11 2 *0.33 + 16 2 *0.67 + 21 2 *0 + 26 2 *0 + 31 2 *0 + 36 2 *0 - 14.33 2 = 5.56

Условный закон распределения X(Y=30) .

P(X=11/Y=30) = 0/9 = 0

P(X=16/Y=30) = 6/9 = 0.67

P(X=21/Y=30) = 3/9 = 0.33

P(X=26/Y=30) = 0/9 = 0

P(X=31/Y=30) = 0/9 = 0

P(X=36/Y=30) = 0/9 = 0

Условное математическое ожидание M = 11*0 + 16*0.67 + 21*0.33 + 26*0 + 31*0 + 36*0 = 17.67

Условная дисперсия D = 11 2 *0 + 16 2 *0.67 + 21 2 *0.33 + 26 2 *0 + 31 2 *0 + 36 2 *0 - 17.67 2 = 5.56

Условный закон распределения X(Y=40) .

P(X=11/Y=40) = 0/55 = 0

P(X=16/Y=40) = 0/55 = 0

P(X=21/Y=40) = 6/55 = 0.11

P(X=26/Y=40) = 45/55 = 0.82

P(X=31/Y=40) = 4/55 = 0.0727

P(X=36/Y=40) = 0/55 = 0

Условное математическое ожидание M = 11*0 + 16*0 + 21*0.11 + 26*0.82 + 31*0.0727 + 36*0 = 25.82

Условная дисперсия D = 11 2 *0 + 16 2 *0 + 21 2 *0.11 + 26 2 *0.82 + 31 2 *0.0727 + 36 2 *0 - 25.82 2 = 4.51

Условный закон распределения X(Y=50) .

P(X=11/Y=50) = 0/16 = 0

P(X=16/Y=50) = 0/16 = 0

P(X=21/Y=50) = 2/16 = 0.13

P(X=26/Y=50) = 8/16 = 0.5

P(X=31/Y=50) = 6/16 = 0.38

P(X=36/Y=50) = 0/16 = 0

Условное математическое ожидание M = 11*0 + 16*0 + 21*0.13 + 26*0.5 + 31*0.38 + 36*0 = 27.25

Условная дисперсия D = 11 2 *0 + 16 2 *0 + 21 2 *0.13 + 26 2 *0.5 + 31 2 *0.38 + 36 2 *0 - 27.25 2 = 10.94

Условный закон распределения X(Y=60) .

P(X=11/Y=60) = 0/14 = 0

P(X=16/Y=60) = 0/14 = 0

P(X=21/Y=60) = 0/14 = 0

P(X=26/Y=60) = 4/14 = 0.29

P(X=31/Y=60) = 7/14 = 0.5

P(X=36/Y=60) = 3/14 = 0.21

Условное математическое ожидание M = 11*0 + 16*0 + 21*0 + 26*0.29 + 31*0.5 + 36*0.21 = 30.64

Условная дисперсия D = 11 2 *0 + 16 2 *0 + 21 2 *0 + 26 2 *0.29 + 31 2 *0.5 + 36 2 *0.21 - 30.64 2 = 12.37

3. Условный закон распределения Y .

Условный закон распределения Y(X=11) .

P(Y=20/X=11) = 2/2 = 1

P(Y=30/X=11) = 0/2 = 0

P(Y=40/X=11) = 0/2 = 0

P(Y=50/X=11) = 0/2 = 0

P(Y=60/X=11) = 0/2 = 0

Условное математическое ожидание M = 20*1 + 30*0 + 40*0 + 50*0 + 60*0 = 20

Условная дисперсия D = 20 2 *1 + 30 2 *0 + 40 2 *0 + 50 2 *0 + 60 2 *0 - 20 2 = 0

Условный закон распределения Y(X=16) .

P(Y=20/X=16) = 4/10 = 0.4

P(Y=30/X=16) = 6/10 = 0.6

P(Y=40/X=16) = 0/10 = 0

P(Y=50/X=16) = 0/10 = 0

P(Y=60/X=16) = 0/10 = 0

Условное математическое ожидание M = 20*0.4 + 30*0.6 + 40*0 + 50*0 + 60*0 = 26

Условная дисперсия D = 20 2 *0.4 + 30 2 *0.6 + 40 2 *0 + 50 2 *0 + 60 2 *0 - 26 2 = 24

Условный закон распределения Y(X=21) .

P(Y=20/X=21) = 0/11 = 0

P(Y=30/X=21) = 3/11 = 0.27

P(Y=40/X=21) = 6/11 = 0.55

P(Y=50/X=21) = 2/11 = 0.18

P(Y=60/X=21) = 0/11 = 0

Условное математическое ожидание M = 20*0 + 30*0.27 + 40*0.55 + 50*0.18 + 60*0 = 39.09

Условная дисперсия D = 20 2 *0 + 30 2 *0.27 + 40 2 *0.55 + 50 2 *0.18 + 60 2 *0 - 39.09 2 = 44.63

Условный закон распределения Y(X=26) .

P(Y=20/X=26) = 0/57 = 0

P(Y=30/X=26) = 0/57 = 0

P(Y=40/X=26) = 45/57 = 0.79

P(Y=50/X=26) = 8/57 = 0.14

P(Y=60/X=26) = 4/57 = 0.0702

Условное математическое ожидание M = 20*0 + 30*0 + 40*0.79 + 50*0.14 + 60*0.0702 = 42.81

Условная дисперсия D = 20 2 *0 + 30 2 *0 + 40 2 *0.79 + 50 2 *0.14 + 60 2 *0.0702 - 42.81 2 = 34.23

Условный закон распределения Y(X=31) .

P(Y=20/X=31) = 0/17 = 0

P(Y=30/X=31) = 0/17 = 0

P(Y=40/X=31) = 4/17 = 0.24

P(Y=50/X=31) = 6/17 = 0.35

P(Y=60/X=31) = 7/17 = 0.41

Условное математическое ожидание M = 20*0 + 30*0 + 40*0.24 + 50*0.35 + 60*0.41 = 51.76

Условная дисперсия D = 20 2 *0 + 30 2 *0 + 40 2 *0.24 + 50 2 *0.35 + 60 2 *0.41 - 51.76 2 = 61.59

Условный закон распределения Y(X=36) .

P(Y=20/X=36) = 0/3 = 0

P(Y=30/X=36) = 0/3 = 0

P(Y=40/X=36) = 0/3 = 0

P(Y=50/X=36) = 0/3 = 0

P(Y=60/X=36) = 3/3 = 1

Условное математическое ожидание M = 20*0 + 30*0 + 40*0 + 50*0 + 60*1 = 60

Условная дисперсия D = 20 2 *0 + 30 2 *0 + 40 2 *0 + 50 2 *0 + 60 2 *1 - 60 2 = 0

Ковариация .

cov(X,Y) = M - M[X]·M[Y]

cov(X,Y) = (20·11·2 + 20·16·4 + 30·16·6 + 30·21·3 + 40·21·6 + 50·21·2 + 40·26·45 + 50·26·8 + 60·26·4 + 40·31·4 + 50·31·6 + 60·31·7 + 60·36·3)/100 - 25.3 · 42.3 = 38.11

Если случайные величины независимы, то их ковариации равна нулю. В нашем случае cov(X,Y) ≠ 0.

Коэффициент корреляции .

Уравнение линейной регрессии с y на x имеет вид:

Уравнение линейной регрессии с x на y имеет вид:

Найдем необходимые числовые характеристики.

Выборочные средние:

x = (20(2 + 4) + 30(6 + 3) + 40(6 + 45 + 4) + 50(2 + 8 + 6) + 60(4 + 7 + 3))/100 = 42.3

y = (20(2 + 4) + 30(6 + 3) + 40(6 + 45 + 4) + 50(2 + 8 + 6) + 60(4 + 7 + 3))/100 = 25.3

Дисперсии:

σ 2 x = (20 2 (2 + 4) + 30 2 (6 + 3) + 40 2 (6 + 45 + 4) + 50 2 (2 + 8 + 6) + 60 2 (4 + 7 + 3))/100 - 42.3 2 = 99.71

σ 2 y = (11 2 (2) + 16 2 (4 + 6) + 21 2 (3 + 6 + 2) + 26 2 (45 + 8 + 4) + 31 2 (4 + 6 + 7) + 36 2 (3))/100 - 25.3 2 = 24.01

Откуда получаем среднеквадратические отклонения:

σ x = 9.99 и σ y = 4.9

и ковариация:

Cov(x,y) = (20·11·2 + 20·16·4 + 30·16·6 + 30·21·3 + 40·21·6 + 50·21·2 + 40·26·45 + 50·26·8 + 60·26·4 + 40·31·4 + 50·31·6 + 60·31·7 + 60·36·3)/100 - 42.3 · 25.3 = 38.11

Определим коэффициент корреляции:

Запишем уравнения линий регрессии y(x):

и вычисляя, получаем:

y x = 0.38 x + 9.14

Запишем уравнения линий регрессии x(y):

и вычисляя, получаем:

x y = 1.59 y + 2.15

Если построить точки, определяемые таблицей и линии регрессии, увидим, что обе линии проходят через точку с координатами (42.3; 25.3) и точки расположены близко к линиям регрессии.

Значимость коэффициента корреляции .

По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=100-m-1 = 98 находим t крит:

t крит (n-m-1;α/2) = (98;0.025) = 1.984

где m = 1 - количество объясняющих переменных.

Если t набл > t критич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается).

Поскольку t набл > t крит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - значим.

Задание

. Количество попаданий пар значений случайных величин X и Y в соответствующие интервалы приведены в таблице. По этим данным найти выборочный коэффициент корреляции и выборочные уравнения прямых линий регрессии Y на X и X на Y .

Решение

Пример

. Распределение вероятностей двумерной случайной величины (X, Y) задано таблицей. Найти законы распределения составляющих величин X, Y и коэффициент корреляции p(X, Y).

Скачать решение

Задание . Двумерная дискретная величина (X, Y) задана законом распределения. Найти законы распределения составляющих X и Y, ковариацию и коэффициент корреляции.